تحریر دفاتر قانونی

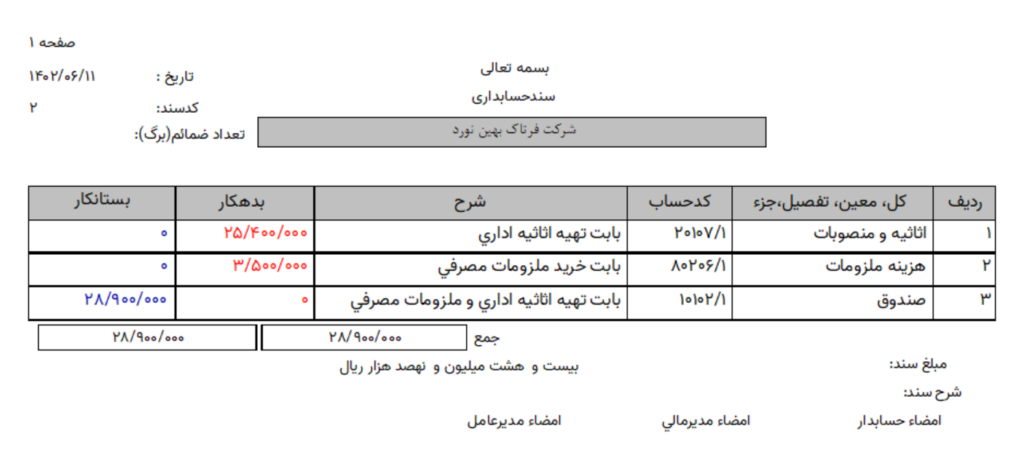

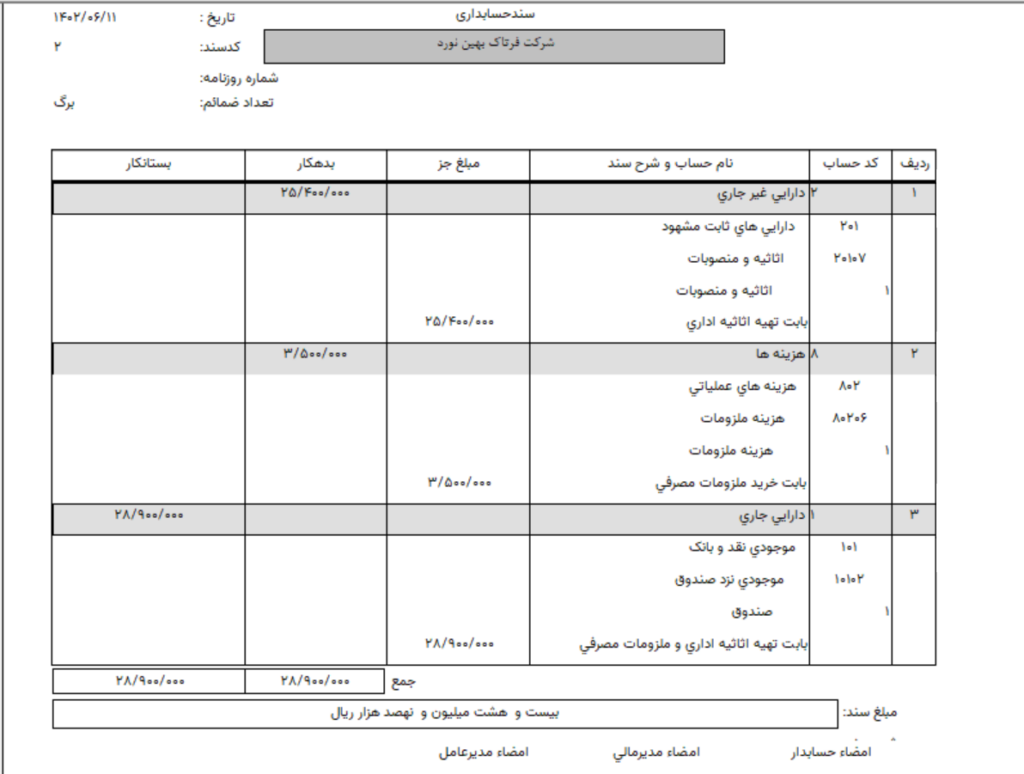

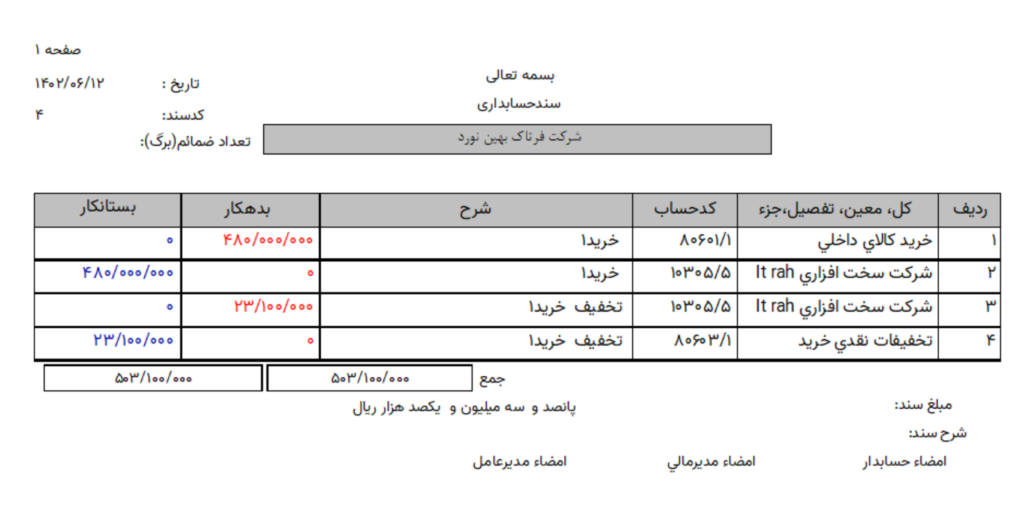

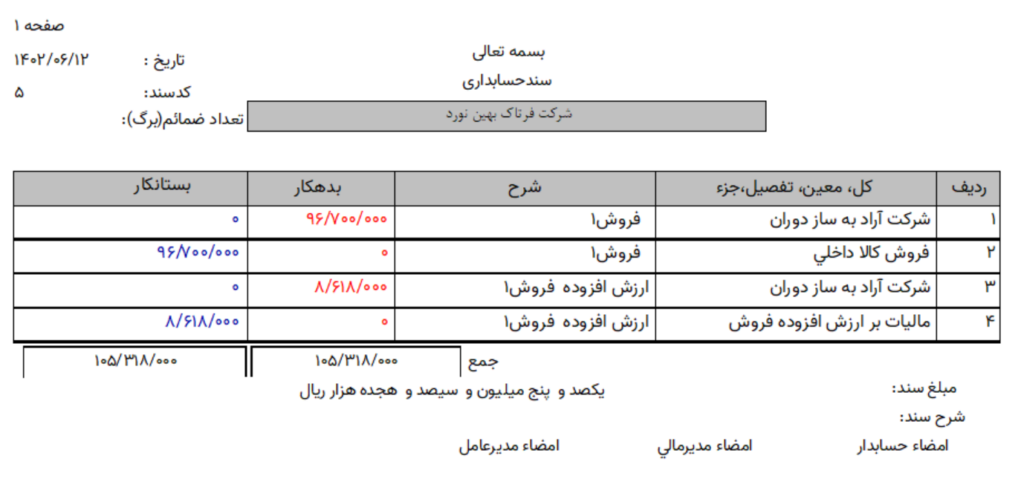

برای هر رویداد مالی در دفتر روزنامه یک سند حسابداری صادر می شود که این اسناد می بایست پی در پی و متوالی باشد، سند حسابداری حتما می بایست تاریخ رویداد مالی داشته باشد که نشان دهنده ی تاریخ صدور سند است، شماره صفحه دفتر روزنامه و تعداد برگه هایی که ضمیمه سند هست نیز در می بایست ذکر شود. اجزایی مانند کد حساب، نام حساب، شرح سند ، مبلغ بدهکار و بستانکار سند نیز می بایست در سند ذکر گردد.

حسابداری خرید و فروش

مستندات خرید کالا، یکی از مهمترین فعالیت های شرکت های بازرگانی خرید و فروش کالا و خدمات می باشد در بخش اول می بایست شرکت کالاهای مورد نیاز را تامین نماید. پس ازجمع آوری اسناد مدارک مربوط به خرید ،در سیستم حسابداری، فاکتور و اسناد آن ثبت میگردد.

فاکتور خرید می تواند آرتیکل های متعددی داشته باشد از جمله، مالیات و عوارض ، تخفیف ، هزینه های حمل و… که هر کدام بنا به نیاز متغیر خواهد بود.

در نرم افزار حاسب فاکتور برگشت از خرید ، خرید کالای امانی ، درخواست خرید و… را نیز می توان ثبت نمود.

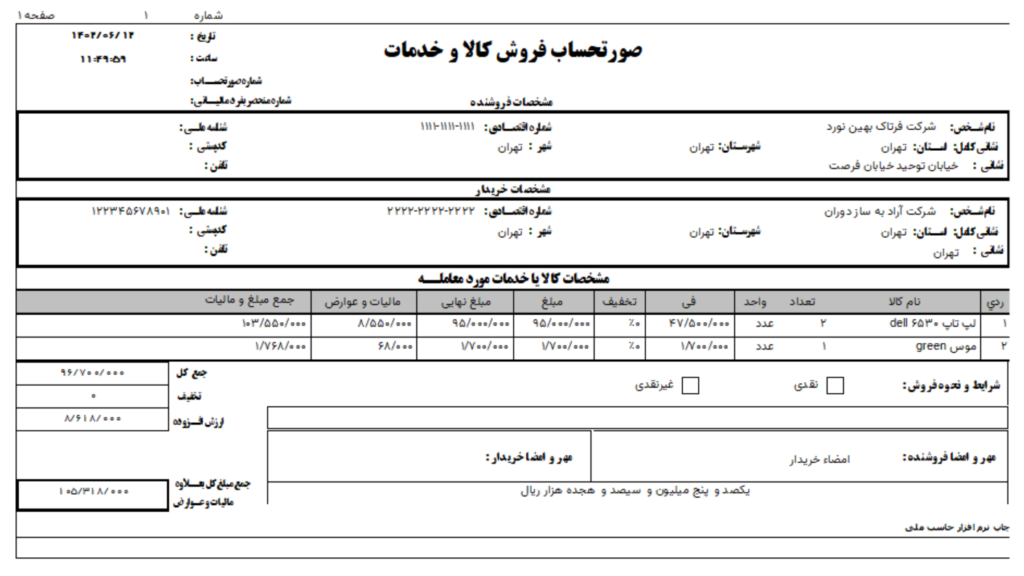

فاکتور فروش:

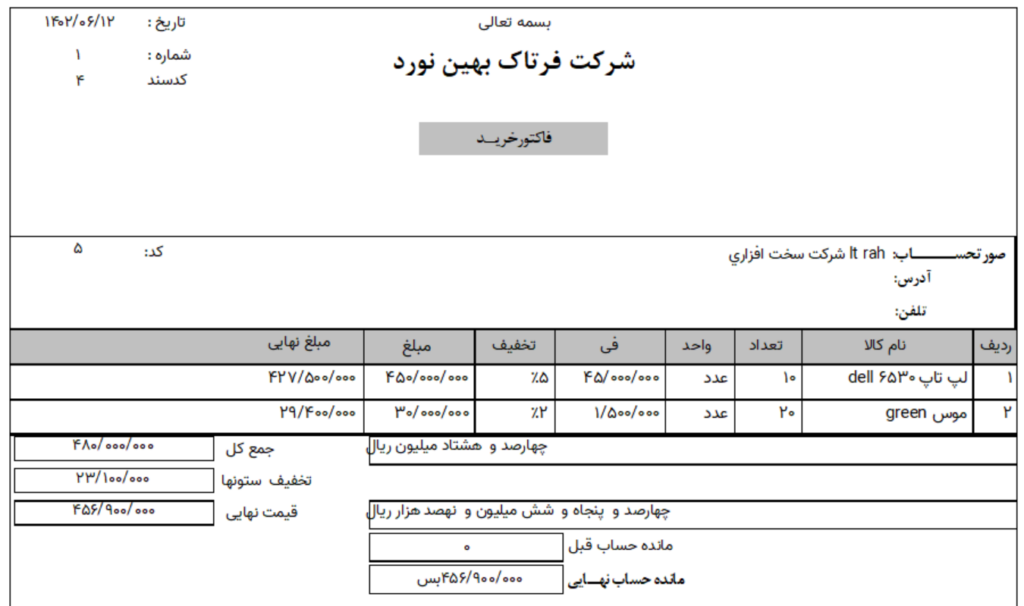

فاکتور فروش معمولاً در فرم یا برگ مخصوصی حاوی مشخصات خریدار و فروشنده، کالای مورد معامله و… برای ثبت خرید کالا استفاده می شود. این سند توسط فروشنده کالا و خدمات صادر می شود و در اختیار خریدار قرار می گیرد.

فاکتور فروش هم با توجه به نیاز می تواند آرتیکل های متعدد داشته باشد از جمله تخفیف ردیفی ، مالیات و عوارض ، فروش خدمات و ثبت درآمد و فروش کارمزدی ، ویزیتور، هزینه های حمل و…

همچنین در نرم افزار حاسب فاکتور برگشت از فروش ، پیش فاکتور ، فاکتور فروش امانی را نیز می توان ثبت نمود.

مرکز هزینه و پروژه

هر بخش یا عملکردی از یک سازمان که در آن هزینه میشود و یا در ایجاد هزینه نقش دارد، اصطلاحا مرکز هزینه نامیده می شود. در موسسات تولیدی و صنعتی داویر و سطوح خاص پروسه تولید، هر کدام می تواند یک مرکز هزینه محسوب شود. در کسب و کارهای خدماتی از جمله رستوران ها و فروشگاه ها نیز مرکز هزینه تعریف می شود. همچنین شرکت های پیمانکاری ساختمانی و یا تولیدات سفارشی نیز می توانند از مرکز هزینه و یا پروژه و سفارش استفاده کنند.

در بخش پروژه و سفارش حاسب می توان امور پیمانکاری و یا سفارشات و پروژه ها را لحاظ کرد از جمله:

- ثبت سفارشات و پروژه ها درمحدوده زمانی خاص

- ثبت اسناد ودفاترهرپروژه به صورت مجزا

- ثبت درخواستها و سفارشات با سیستم پیش فاکتور

- ثبت قراردادها و فعالیت های مربوط به هرپروژه

- تعیین درآمد ها وهزینه های مربوط به هر پروژه به صورت تفکیکی

- تعیین قیمت تمام شده هرسفارش یا پروژه و کنترل مرکز هزینه

- کنترل کلیه اسناد حسابداری برحسب پروژه های مختلف

- دریافت گزارشات مالی ازیک یا چند پروژه

- دریافت سود یا زیان پروژه ها به تفکیک هر پروژه

- محاسبه قیمت تمام شده هر پروژه

- گزارش ازپروژه های تکمیل نشده وناتمام

- دریافت گزارشات مالی از یک یا چند پروژه

- دریافت ترازنامه ، تراز آزمایشی و تراز تفضیلی به تفکیک هر پروژه

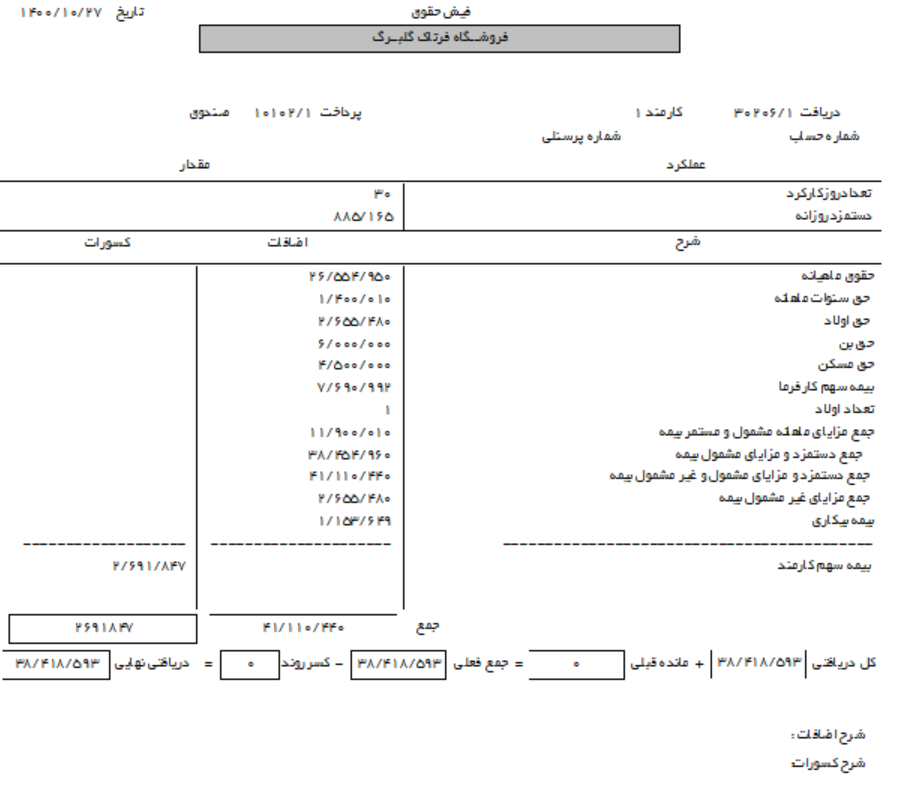

حقوق و دستمزد

برای محاسبه حقوق و دستمزد، باید اطلاعات و عوامل لیست حقوق و دستمزد را شناخت و علاوه بر آن قوانین و مقررات مربوطه (قانون کار، قوانین مربوط به بیمه های اجتماعی و قوانین مالیاتی و ..) اطلاع کافی داشت.

برخی از اطلاعات مربوط به حقوق و دستمزد شامل، مدت کارکرد، حقوق پایه، اضافه کاری، حق نوبتکاری، مرخصی استحقاقی، پاداش، کارآموزی، اوقات تلف شده، طرح های تشویقی، حق بیمه های اجتماعی،بیمه سهم کارفرما و…

در سیستم پرداخت حقوق دستمزد علاوه بر موارد بالا می بایست بدهکاری های کارکنان اعم از مساعده دریافتی، وام های دریافت شده و… نیز محاسبه گردد.

برای محاسبه حقوق دستمزد علاوه بر نرم افزار های حسابداری سیستم های سخت افزاری مانند دستگاه های حضور و غیاب پرسنل نیز برای ارگان هایی که تعدد کارمند دارند استفاده می شود.

امکانات نرم افزار حاسب در بخش حقوق و دستمزد:

- ثبت اطلاعات عمومی کارکنان

- تعریف و محاسبه انواع فرمول های استخدامی

- درج پارامترهای مختلف و دلخواه در فرمولهای حقوقی مانند: حقوق پایه، تعداد روز کارکرد، دستمزد روزانه، مساعده، اضافه کاری، حق مسکن، بن و پاداش،ماموریت و…

- تعریف پارامترهای بیمه، مالیات، بازنشستگی و…

- ثبت کارتکس کارکنان به صورت دستی و یا دستگاه کارت زن

- تعریف پارامتر های مختلف در کارتکس شامل : حضور عادی، مرخصی ساعتی و روزانه، کسر کار، غیبت، مأموریت، تعطیل رسمی و…

- چاپ فیش حقوقی و لیست بیمه

- معرفی و نامگذاری اضافات و کسورات جدید برای کارکنان

- امکان پرداخت حقوق از حساب بانکی یا صندوق و…

- تعریف و محاسبه سایر پرداختها به کارمند (بصورت چاپ در فیش حقوقی و یا خارج از فیش حقوقی)

- مشاهده کارکرد پرسنل به صورت روزانه با ماهیانه

- امکان خروجی کلیه گزارشات حقو ق و دستمزد به Excel

تولید و بهای تمام شده

در تولید یک کالا ، مواد مستقیم و غیر مستقیم استفاده می شود

مواد مستقیم موادی است که قسمت های اصلی یک محصول را تش یکل می دهد و یا اینکه می توان آن را به آسانی به آن محصول ارتباط داد.

مواد غیر مستقیم موادی که مستقیماً در ساخت محصول دخالت ندارند و یا اگر به طور مستقیم در ساخت محصول به کار رفته باشند، به علت بهای ناچیز آنها نسبت به مواد مستقیم، هزینۀ تفکیک و تسهیم آنها مقرون به صرفه نباشد.

در تولید یک محصول انبارهای مختلف اعم از انبار مواد خام ، انبار درجریان تولید ، انبار کالای تولید شده، انبار بسته بندی ، انبار محصول و انبار فروش، انبار ضایعات و… می توان معرفی کرد.

یکی از مهمترین قسمت های بخش تولیدی ، محاسبه ی بهای تمام شده ی کالای تولیدی می باشد ، در نرم افزار تولیدی حاسب بهای تمام شده کالا ، با توجه به قیمتهای خرید ، قیمت های موجودی اولیه کالا، حوالجات و… محاسبه می گردد.

امکانات نرم افزار حسابداری حاسب در بخش تولیدی:

- امکان صدور حواله خروج کالا از انبار و یا رسید ورود کالا به انبار

- محاسبه قیمت تمام شده کالای تولید شده

- ثبت هزینه های مربوط به تولید کالا

- محاسبه قیمت تمام شده با سه روش میانگین، فایفو و آخرین فی خرید

- امکان ثبت فاکتور ضایعات

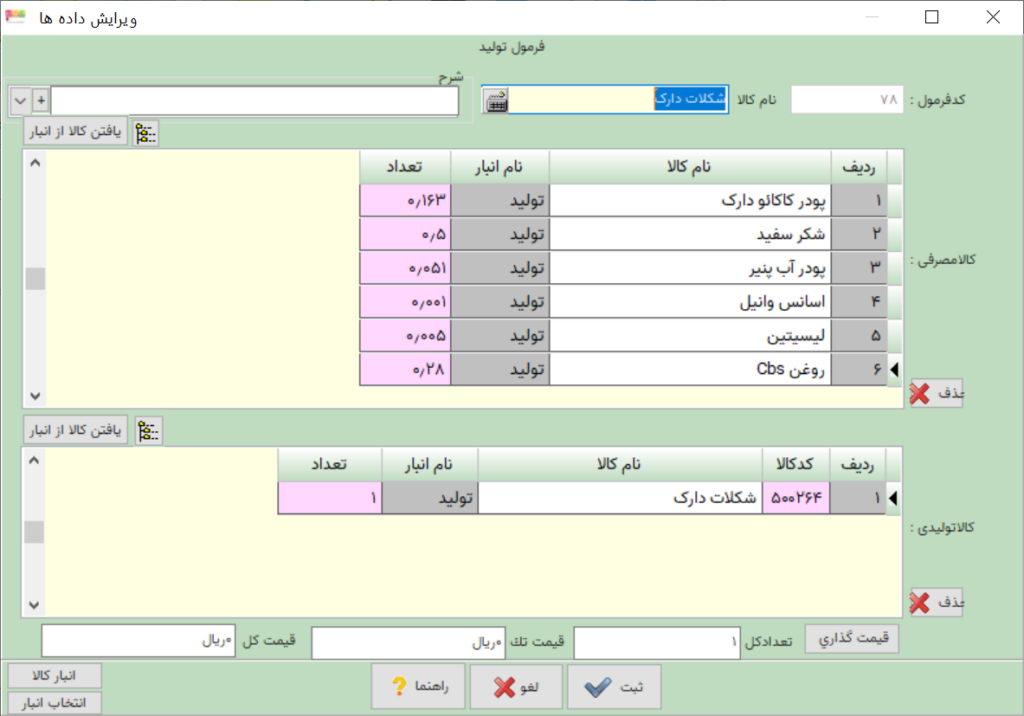

- ثبت و تعریف فرمول تولید

- ارتباط کامل با سیستم کنترل تولید

- صدور اتوماتیک حواله و رسید انبار در انتقال کالا

- امکان درخواست مواد از انبار جهت تولید و ساخت

- امکان ثبت امور بازیافت ضایعات تولید

- ارائه کالا به انبار به صورت امانی

- معرفی انبارهای مواد اولیه و مواد در جریان ساخت و مواد محصول

- دریافت گزارشات از مبادلات انجام شده در محدوده تاریخی خاص